Le PER individuel est un produit d’épargne à long terme. Il vous permet d’économiser, dans un cadre fiscal avantageux, pendant votre vie active, pour obtenir, à partir de l’âge de la retraite, un capital ou une rente.

Le PER individuel est ouvert à tous. Il n’y a pas de condition liée ç l’âge, la situation professionnelle (demandeur d’emploi, salarié, travailleur non salarié) ou la résidence fiscale.

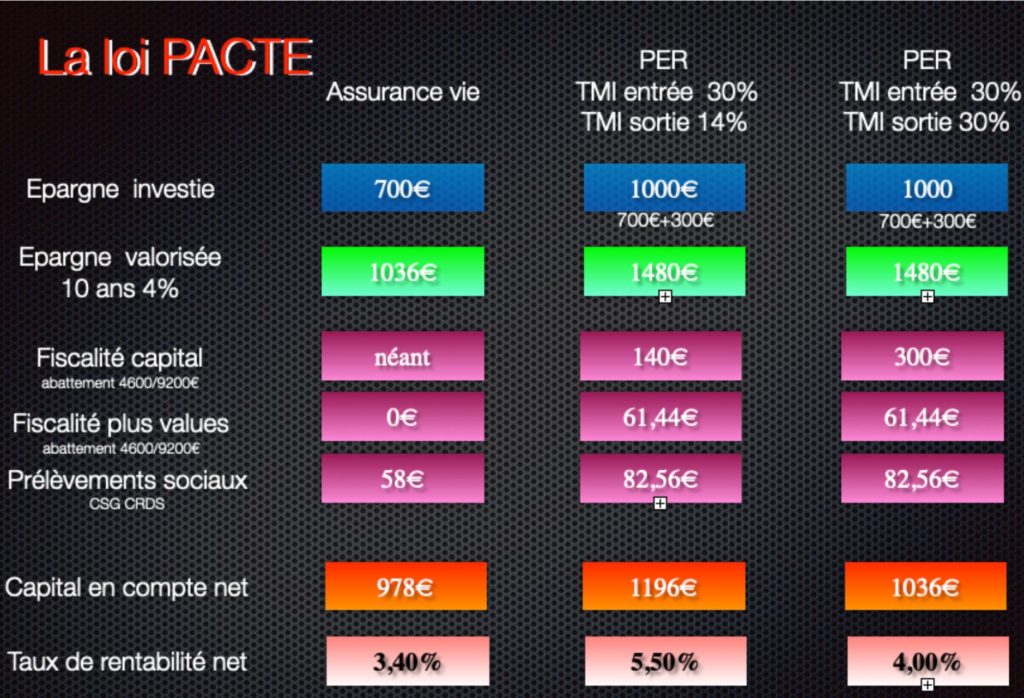

Les sommes versées sur votre PER individuel sont déductibles de votre revenu imposable dans la limite de 10% de vos revenus professionnels (maximum 32 419 € de déduction pour 2020). L’économie d’impôt dépend de votre taux marginal d’imposition. Ainsi pour 15 000 €investi, un contribuable imposé dans la tranche de 41% pour cette somme, bénéficiera d’une économie fiscales de 6 150 €.